USt-Gesetz für entmaterialisierte Produkte | Januar 2015

Änderung des Leistungsorts bei elektronischen Dienstleistungen etc. ab 2015

Vor 2015 war die Mehrwertsteuer auf Käufe entmaterialisierter Waren an den Wohnsitzstaat des verkaufenden Unternehmens gekoppelt. Ab dem 1. Januar 2015 ist es nicht mehr der Fall: die angelegte Mehrwertsteuer ist jetzt das Recht des Landes des Käufers.

Hier ist das Gesetz zum 1. Januar 2015 entmaterialisiert Produkte:

Zum 1. Januar 2015 werden aufgrund der Änderungen beim Leistungsort durch das Mehrwertsteuerpaket 2010 Telekommunikationsleistungen, Rundfunk- und Fernsehleistungen und elektronische Dienstleistungen an Privatpersonen in der EU an deren Wohnsitzstaat besteuert. Elektronische Dienstleistungen werden somit steuerpflichtig zum geltenden Mehrwertsteuersatz in dem Mitgliedsstaat, indem der Verbraucher seinen Sitz, Wohnsitz oder gewöhnlichen Aufenthaltsort hat. Der Dienstleister muss dann die Erklärung der Mehrwertsteuer in den einzelnen Mitgliedstaaten des Verbrauchs abgeben und dort zahlen. Es gilt die Vereinfachungsregelung zur kleinen einzigen Anlaufstelle (KEA) bzw. zum sog. mini one stop shop (MOSS), da mit Wechsel des Leistungsorts in das jeweilige EU-Land für die betroffene Unternehmen u. a. eine Registrierungspflicht einhergeht. Diese Einführung ist Elektronisch geplant.

Das heißt, wenn entmaterialisierte Software verkauft wird, muss die Mehrwertsteuer auf den Steuersatz des Herkunftslandes berechnet werden.

Beispiel:

• Der Verbraucher ist Rumänisch: Er sollte die rumänische Mehrwertsteuer beantragen. Wenn der Verbraucher Engländer ist, die englisch Mehrwertsteuer, etc …

Um diese Komplexität, die die Regierungen festgelegt haben, an Ort und Stelle für unser Geschäfte umzusetzen, gibt es eine Vereinfachungsregel / Sonderregelung. „Mini-One-Stop-Shop“ (MOSS):

Die ab dem 1. Januar 2015 in Kraft tretende Sonderregelung des MOSS ermöglicht es den in einem EU Staat ansässigen Unternehmern, ihre in den übrigen Mitgliedstaaten der Europäischen Union (EU) ausgeführten Umsätze, die unter die Sonderregelung fallen, in einer besonderen Steuererklärung zu erklären, diese Steuererklärung zentral über das Bundeszentralamt für Steuern (BZSt) auf elektronischem Weg zu übermitteln und die sich ergebende Steuer insgesamt zu entrichten. Diese Regelung gilt allerdings nur für die Umsätze in anderen Mitgliedstaaten der EU, in denen der Unternehmer keine umsatzsteuerliche Betriebsstätte hat.

Beispiel:

- Ich bin in Deutschland und ich verkaufe auf meiner Website in Belgien entmaterialisiert Spiele an dort ansässige natürliche Personen. Ich muss den aktuellen Mehrwertsteuersatz in Belgien (21%) angeben. Ich habe dann beim Verkauf erklären, wie hoch die Mehrwertsteuer in diesem Staat ist. Um die Verwaltungsformalitäten in Belgien zu verhindern, habe ich die Möglichkeit, mich im MOSS der mir durch den deutschen Fiskus zur Verfügung gestellt wird zu identifizieren, zu erklären und dort zu zahlen. Das wird quartalsweise abgerechnet nach der Höhe der Umsatzsteuer in Belgien. Dies wird die Deutsche Regierung vierteljährlich veranlagen und die belgische Mehrwertsteuer der dahin verkauften Produkte an die dort ansässige Verwaltung zahlen.

Dieser Nachweis ist bei der Anmeldung der MOSS zu erbringen:

- Individuelle Identifikationsnummer für die Mehrwertsteuer

- Name des Unternehmens

- Postanschrift

- Web-Adresse

- Kontaktperson

- Kontakt-Telefon

- Banken Informationen

- Art der erbrachten Leistungen.

Das bedeutet, dass in jedem Quartal eine Datei mit der MwSt-Erklärung für jeden EU-Mitgliedstaat erstellt werden muss. Die Fristen dafür sind: 20. April für das erste Quartal am 20. Juli für das zweite, der 20. Oktober zum dritten und 20. Januar zum vierten Quartal.

Diese Erklärungen müssen online abgegeben werden.

Kontakt Bundeszentralamt für Steuern

Dienstsitz Saarlouis Ahornweg 1 – 3 66740 Saarlouis

Telefon: 0228 406-38040228 406-3804 Fax: 0228 406-3801

Aus dem Ausland: Telefon: +49 228 406-3804+49 228 406-3804 Fax: +49 228 406-3801

Zuständigkeitsbereich: Mini-One-Stop-Shop

Jeder Mitgliedstaat der EU, und damit an der MOSS beteiligt, muss folgende Informationen angeben: • Der Gesamtwert der Leistungen in Euro • Der Mehrwertsteuersatz für jedes Land • Die Höhe der Mehrwertsteuersätze und der Gesamtbetrag der geschuldeten MwSt

Diese verschiedenen Dienste sind von der Gesetzgebung zum 1. Januar 2015 betroffen: • entmaterialisiert Videospiele • Fest- oder Mobiltelefone • Videotelefon • Paging • Fax und Telex • Bereitstellung eines Zugangs zum Internet.

• Video-on-Demand • Anwendungen zum Herunterladen • Musik Downloads • Elektronische Bücher • Antiviren-Software • Online-Auktionen

MwSt Angaben, je nach Ihrem Wohnort innerhalb der Europäischen Union:

Für die Verkäufe, die außerhalb der EU getätigt werden, bleibt die bisherige Gesetzgebung bestehen, die gültige landestypische Mehrwertsteuer des Landes aus dem das Unternehmen den Verkauf tätigt.

Wie dieses Gesetz von den Anbietern verwaltet und die MwSt entmaterialisierter Spiele gezahlt wird:

Das Gesetz muss von jedem Anbieter von entmaterialisierten Produkten außnahmslos umgesetzt werden. Dies reicht von Ebooks, Videospielen über die Software etc. …

Die meisten Anbieter haben diese neue Art zu arbeiten und die zu integrierende Mehrwertsteuer bereits eingeführt. Einige legen sie direkt auf den Preis um, andere fügen sie später bei der Auswahl des Spiels hinzu. Für den Anwender bedeutet dies zwei wesentliche Änderungen.

Die erste Änderung ist der Preis. Zwangsläufig ist die Mehrwertsteuer in den meisten Ländern der Käufer deutlich höher als in dem Land, in dem der Sitz des Unternehmens des Verkäufers. Daher haben diese einige Preise über 20% erhöht. Dies ist der Fall, wenn die Kosten der Mehrwertsteuer direkt hinzugefügt wurden, um den Preis transparent für den Käufer zu machen, der die MwSt entrichten muss.

Die zweite ist eine zusätzliche Option, die den Benutzer zur Auswahl der Mehrwertsteuer des Landes auffordert, nachdem der Benutzer das Produkt in den Warenkorb gelegt hat. Für manche bedeutet dies eine zusätzliche Gebühr von bis zu 20% zusätzlich zu dem angezeigten Preis des Spiels. Dies hat vor allem eine negative Auswirkung auf den Käufer, der sich vom Verkäufer betrogen fühlt. Das ist aber wie man hier sieht nicht der Fall!

Wir werden später sehen, dass die meisten Hersteller das Herkunftsland des Käufers durch die automatisch übermittelte IP Adresse erkennen, und damit die Mehrwertsteuer automatisch auf den Preis anwenden. Es ist bei einigen Anbietern möglich den „Cheat“ die Mehrwertsteuer, die bezahlt werden muss zu wählen. Damit wählt man ein Land, indem der Steuersatz viel niedriger als der im Wohnsitzstaat ist. Damit lassen sich ein paar Euro sparen. Das werden wir später erläutern.

Die Verkäufer Detektionssysteme:

Die Mehrheit der Verkäufer erkennt die IP des Käufers, um die entsprechende Mehrwertsteuer automatisch zuzuweisen.

Dieser Ansatz findet man am Häufigsten unter den Anbietern von entmaterialisierten Spiele. Die meisten von ihnen zeigen die Mehrwertsteuer erst nach dem Kauf des Videospiels an. Das ist für viele Käufer eine negative Überraschung, denn den Endpreis erst im letzten Moment genannt zu bekommen ist nicht Verbraucherfreundlich.

Andere Anbieter von entmaterialisierten Spielen haben dieses MwSt Gesetz noch nicht umgesetzt. Normalerweise macht dies diese Verkäufer zu „Gesetzlosen“, weil sie nicht den europäischen Rechtsvorschriften entsprechen. Doch dies ist mit Sicherheit nur eine Verzögerung in der Entwicklung und das Verständnis für unser europäisches System, das viel komplizierter ist und mehr Vorgänge reguliert als in den meisten Ländern üblich ist….

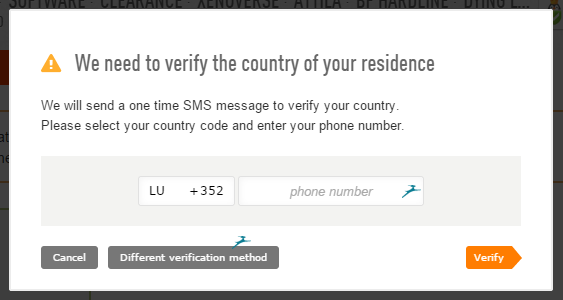

Die automatische Überprüfung der IP Adresse des Käufers ist die einfachste und sicherste Möglichkeit für die Anbieter. Wenn dann der Domizilstaat möglicherweise geändert werden soll, werden die meisten Anbieter die Käufer bitten, dies zu beweisen. Ein Beispiel von diesen Informationen ist in der Abbildung unten dargestellt.

Umgekehrt gibt es auch einige Anbieter wie z.B. (G2A), die die Wahl dem Käufer überlassen. Dieses Prinzip scheint zwar sehr grenzwertig zu sein, dass der Käufer ein paar Euro auf der Rechnung spart, indem er einfach nicht den vorgeschriebenen MwSt – Satz zahlt. Doch er entscheidet hier, welches „Land“ er für sich speichert. (siehe Bild unten)

Der Käufer entscheidet, ob er die günstigere Mehrwertsteuer genießt und etwas Geld spart oder er eine patriotische Seele spürt und die zusätzlichen bis zu 20% zahlt. Jeder ist dabei ausschließlich sein eigener Richter. Wir sprechen keinerlei Empfehlungen aus. Es ist die Wahl des Verbrauchers, diesen Vorteil des Systems zu nutzen oder nicht. Aber es ist sehr wahrscheinlich, dass diese Entscheidung zukünftig von G2A überdacht wird.

Die Nichteinhaltung der europäischen Rechtsvorschriften über die Anwendung der Mehrwertsteuer bringt Sanktionen für den Verkäufer. Dies sind in der Regel Geldstrafen und können ziemlich schwerwiegend sein.

Jedes der 28 europäischen Staaten hat das Recht, rechtliche Schritte gegen die Anbieter für Mehrwertsteuerbetrug vorzunehmen. Die Schritte können bis zu Zivilklagen für einen Mehrwertsteuerbetrug oder strafrechtliche Anklagen sein und gehen bis zur Strafverfolgung durch den Generalstaatsanwalt. Es genügt also zu sagen, dass die MwSt zu umgehen sehr teuer für das Unternehmen werden kann.

Finanzielle Sanktionen beinhalten typischerweise das 2-fache der Summe der nicht gezahlten Mehrwertsteuer, aber einige Länder wie Deutschland, Kroatien und Slowenien haben im Rechtssystem Geldbußen für Steuerhinterziehung zwischen 50.000 € bis 125.000 €.

Hier im Detail die Sanktionen und Geldstrafen, die Länder für die Betrüger, die keine Mehrwertsteuer zahlen vorgesehen haben:

Details Strafen nach Ländern

ÖSTERREICH

Als Strafe für die verspätete Steuererklärung kann bis zu 10% der fälligen Steuer erhoben werden. Seine Mehrwertsteuer-Zahlungen nicht rechtzeitig zu begleichen kann mit einem Säumniszuschlag von 2% der Nettosteuerschuld geahndet werden. Unter bestimmten Umständen kann sogar Strafanzeige gestellt werden.

Sanktionen können bei Nichtzahlung der fälligen Mehrwertsteuer und nicht offizieller Registrierung sehr schnell verhängt werden. Zwar ist dies in der Praxis eher unwahrscheinlich, doch nicht ausgeschlossen. Wenn der bewusste Verzicht auf die Mehrwertsteuerregistrierung nicht zu einer Verzögerung der Zahlung der Mehrwertsteuer führt, so ist die Strafe auf 3.625 € beschränkt; andernfalls sonst kann es als Straftat angesehen werden.

Die Nichtzahlung / verspätete Erklärung Dafür wird eine Gebühr von 2% der Nettosteuerschuld erhoben.

Darüber hinaus kann eine Spätanmeldegebühr von 10% erhoben werden, wenn die Umsatzsteuererklärung zwar nicht rechtzeitig eingereicht, aber nachgemeldet wird.

BELGIEN

Das Nichteinhalten der Standard – Frist für die Abgabe der MwSt-Erklärung und noch ausstehenden Nachzahlungen kann zu Strafen und Zinsen führen. Die für die verspätete Einreichung der MwSt verhängte Strafe in Höhe von 25 € pro Monat oder 50 € pro Monat (wenn es die Mehrwertsteuer für den jeweiligen Berichtszeitraum ist (falls keine Mehrwertsteuer für den jeweiligen Berichtszeitraums berechnet wurde) gibt). Die Nicht-Einreichung der MwSt-Erklärungen können zu einer Geldstrafe von 500 € je Steuererklärung führen.

Die Nichtzahlung / verspätete Erklärung

Verzugszinsen von 0,8% pro Monat werden für die verspätete Zahlung in Höhe der geschuldeten MwSt in Rechnung gestellt.

Eine Strafe von 500 € kann auch für die Nichteinhaltung des Antrags auf Eintragung der MwSt-Datei angewendet werden. Diese Strafe kann auf € 250 reduziert werden.Bei Nichtzahlung der Mehrwertsteuer oder Betrug, ist die Strafe 200% der fälligen Mehrwertsteuer.

Macht eine Gesellschaft einen Fehler auf einer Mehrwertsteuererklärung oder unterschätzen die Zahlungen kann eine Strafe in Höhe von 20% der nicht deklarierten Mehrwertsteuer erhoben werden. Werden Fehler auf einer Umsatzsteuererklärung gemacht, die zu Gunsten Ihrerseits ausfallen und das Mehrwertsteuerguthaben überschätzt, kann eine Strafe in Höhe von 10% der Mehrwertsteuer beantragt werden

BULGARIEN

Die Strafen sind Geldstrafen und Zinsen auf die nicht gezahlten Steuern. Verzugszinsen werden auf der Grundlage des Zinssatzes, der von der Bulgarischen Nationalbank bestimmt wird, erhoben. Das sind 10% im Durchschnitt. Der Strafzins für die letzten zwei Jahren betrug ca. 10,2%.

KROATIEN

Ein Steuerpflichtiger, der das kroatische Mehrwertsteuer-Recht nicht erfüllt, darf mit einer Geldstrafe von bis zu 500 000 HRK (ca. 66.000 €) in Abhängigkeit von der Art der Straftat rechnen. Darüber hinaus kann die Verantwortliche Person mit einer Zahlung von HRK 50.000 (ca. 6600 €) bestraft werden. Es gibt außerdem Verzugszinsen von 12% pro Jahr über die verspätete Zahlung der Steuerschuld.

ZYPERN

Die Behörden erheben bei einem MwSt Fehler eine feste Strafe in Höhe von 10% des Betrags der geschuldeten Mehrwertsteuer. Darüber hinaus sind jährliche Zinsen von 5% auf die Gesamtmenge der Mehrwertsteuer fällig und zusätzlich eine Feststrafe in Höhe von 10%.

Nicht-Zahlung / verspätete Erklärung Die Strafe für die verspätete Anmeldung beträgt 85 € für jeden Monat der Dauer des Ausfalls.

TSCHECHISCHE REPUBLIK

Der Höchstbetrag für einen späten Steuererklärung ist CZK 300.000 (€ 11.000).

Wenn die Steuererklärung nicht oder mit einer Verzögerung eingereicht und die Verzögerung mehr als fünf Arbeitstage beträgt, wird die Strafe für die verspätete Einreichung der Steuer wie folgt erhoben:

• 0,05 Prozent der Haftung für die Mehrwertsteuer für jeden Tag der Verzögerung und bis zu 5% für die Verantwortung für die Abgabe der Mehrwertsteuer. • 0,05 Prozent MwSt Kredit für jeden Tag der Verzögerung, bis zu 5% des MwSt Kredits

DÄNEMARK

Die Geldbußen betragen etwa das Doppelte der Summe der nicht gezahlten Mehrwertsteuer ohne Obergrenze.

Unternehmen können für die verspätete Anmeldung bestraft werden. In vielen Fällen wenden die Steuerbehörden die Nachmelde-Strafen nicht an. Nur Fälle von Missbrauch oder Ablehnung der Anmeldung und Zahlung führen zu dänischen MwSt – Sanktionen.

ESTLAND

Wenn die Steuerbehörden einen Fehler entdecken, haben sie Anspruch auf eine Vertragsstrafe von bis zu 13.000 € und einen Anteil von 0,06% pro Tag wird zusätzlich in Rechnung gestellt.

Eine groß angelegte Steuerhinterziehung kann zu drei bis fünf Jahren Gefängnis führen, wenn der geschuldete Betrag weniger als 320.000 € beträgt. Steuerhinterziehung ist strafbar und wird mit fünf bis sieben Jahre im Gefängnis bestraft, wenn der Betrag des Betrugs größer als 320.000 € beträgt.

Nicht-Zahlung / verspätete Erklärung Die Strafe für eine verspätete Steuererklärung beträgt bis zu € 3200.

Falls die Mehrwertsteuererklärung nicht oder nicht pünktlich abgegeben wird, kann dies nach Höhe der geschuldeten Summe bis zu einer Geldbuße von bis zu 13.000 € führen.

FINNLAND

Strafen werden angewendet, wenn ein Unternehmen weniger Steuern als ursprünglich geplant zahlt oder seine Pflicht vernachlässigt hat, regelmäßig Berichte seiner Einnahmen vorzulegen. Der Strafbetrag hängt von der Zeit ab, die das Unternehmen versäumt hat, die Länge des Zeitraums der Nichtzahlung / Unterzahlung der Mehrwertsteuer oder Verzögerung.

FRANKREICH

Das Unterlassen, Mangel an Sorgfalt oder verspätete Einreichung von MwSt-Erklärungen, Standard oder ohne Zahlung der Mehrwertsteuer, nicht genannten Unternehmen, nicht Erklärung der Selbstliquidation oder falsch beschriftete Rechnungen auf die Darstellung von Sanktionen entfällt ein Prozentsatz der Mehrwertsteuer und die damit verbundenen Verzugszinsen. Rechtliche und strafrechtliche Sanktionen sind auch für fehlende Rechnungen anzuwenden.

Die Nichtzahlung / verspätete Erklärung

Nichtregistrierung oder späte Meldung kann folgende Strafen mit sich bringen:

- 0,4% Zinsen pro Monat (4,8% pa) über die Mehrwertsteuer rückwirkend.

- zusätzliche 10% der MwSt bei Verzug und 80% im Fall von Betrug (stille Tätigkeit).

- Die Verjährungsfrist für die Steuerbehörden in Frankreich beträgt drei Jahre.

Das Recht auf eine bestimmte Umfang Einschränkung besteht in der Abwesenheit der Registrierung und enthüllt eine verborgene Aktivität einer Betriebsstätte.

DEUTSCHLAND

Wenn ein Unternehmen die Mehrwertsteuer nicht auf Rechnungen erklärt, kann diese Aktion mit einem Satz von bis zu 50.000 € (rücksichtslose Steuerhinterziehung) bestraft werden. Professionelle oder kriminelle Hinterziehung von MwSt-Einnahmen wird durch eine Geldstrafe oder Freiheitsstrafe geahndet werden.

Die Nichtzahlung / verspätete Erklärung

Das Nichteinreichen einer Umsatzsteuererklärung oder eine verspätete Einreichung zieht eine Strafe nach sich, die im Ermessen der Steuerbehörden liegt. Die verspätete Einreichung kann mit einer Strafe bis zu 10% der Netto Mehrwertsteuer auf den Zeitraum der versäumten Steuererklärung geahndet werden. Dies aber kann nicht mehr als € 25.000 betragen.

Die Standardzeit für die Zahlung der Mehrwertsteuer führt zu einem Säumniszuschlag. Die Strafe ist 1% der Zahlung der Mehrwertsteuer, multipliziert mit der Anzahl der Monate des Zahlungsverzuges.

GRIECHENLAND

Die gesetzlich festgelegten Zinsen für die verspätete Einreichung, einer unrichtigen Einreichung oder Nichtvorlage einer Umsatzsteuererklärung ist von 1,5% (maximal 60%), 3% und 3,5% (maximal 120% ) pro Monat, jeweils auf die Höhe der Mehrwertsteuer, die nicht an den Staat gezahlt wurde berechnet. Ist das Verwaltungs- oder Amtsgericht mit Abwicklung des zusätzlichen Steuer beauftragt, kann die Strafe oben auf 3/5 reduziert werden. Darüber hinaus sind schwere Strafen vom Gesetz in Fällen von Mehrwertsteuerbetrug vorgesehen.

IRLAND

Die Strafen können entweder aus Geldbußen oder Geldstrafen der fest indizierte Steuern bestehen oder sogar beides. Sanktionen werden in Zivilverfahren erstattungsfähig und unter bestimmten Umständen werden Strafen vor den Strafgerichten weiter verfolgt. Zinsen werden in der Regel bei jeder Unterbezahlung von Steuern angewendet.

Die Nichtzahlung / verspätete Erklärung

Nichtbeachtung der Registrierung der Mehrwertsteuer lassen schnell zu einer Strafe in Höhe von € 4000 führen. Jegliche Haftung der nicht regulären gezahlten Mehrwertsteuer in der vorgesehenen Zeit, zieht die Verhängung von Sanktionen von bis zu 100% der Steuerschuld zuzüglich Zinsen von 0, 0.274% pro Tag nach sich. Stand vom 1. Juli 2009.

ITALIEN

Die MwSt Sanktionen werden auf der Grundlage der Art der Verletzung, die der Steuerpflichtige nicht eingehalten hat klassifiziert. Diese Sanktionen können um 50% erhöht werden, wenn der Steuerpflichtige ähnliche Verletzungen innerhalb der letzten drei Jahren begangen hat.

Zusätzlich zu Geldstrafen gibt es auch zusätzliche Strafen wie Kommerzieller Lizenz Entzug.

Die Nichtzahlung / verspätete Erklärung Die Strafe für nicht rechtzeitig angemeldete Mehrwertsteuer liegt zwischen 516 € bis 2066 €.

Keine Mehrwertsteuererklärungen einzureichen und sich ausstehenden Zahlungen zu entziehen kann zu Sanktionen führen. Die Sanktionen reichen bis zu 240% der ausstehenden Mehrwertsteuer.

LETTLAND

Wird ein Fehler bei der Steuererklärung durch die Steuerbehörden aufgedeckt, kann sie die Zahlung einer Strafe von 20% oder 30% der unbezahlten Steuer verhängen. Wenn jedoch das Unternehmen freiwillig den Fehler an die Steuerbehörden meldet, kann die Strafe gemildert oder sogar abgewendet werden. Verspätete Zahlungen können den primären Steuersatz nicht überschreiten.

Nicht-Zahlung / verspätete Rückgaben Bei Zahlungsverzug wird eine Strafe in Höhe von 0,05% pro Tag berechnet.

Die Strafen für die Nichteinhaltung sind noch nicht festgelegt.

LITAUEN

Wenn die Steuerbehörden einen Fehler entdecken, wird eine Strafe von 10% bis 50% der Mehrwertsteuer angewandt. Die Zinsen werden auf der Basis der letzten Zahlung der Mehrwertsteuer in Rechnung gestellt. Derzeit (im dritten Quartal 2012), ist der Richtwert der Verzugszinsen 0,03 Prozent pro Tag.

Darüber hinaus kann eine Strafe von 10% bis 50% der nicht gezahlten Steuern zuzüglich Verzugszinsen anfallen.

Nicht-Zahlung / verspätete Rückgaben

Nichtvorkommen von MwSt-Erklärungen auf Zeit kann in einer Verwaltungsstrafe in Höhe von 200 LTL bis zu LTL 500 führen (ca. 58 €) (ca. 145 €). Die Mehrwertsteuerrückstände erzeugen einen Verzugszins von 0,03% (drittes Quartal 2012) pro Tag für die geschuldete MwSt.

Hinweis: Die Höhe der Verzugszinsen wird durch die Verordnung der Regierung in jedem Quartal bestätigt, so kann es zu Änderungen kommen.

LUXEMBURG

Fehler im Zusammenhang mit Steuer-Verpflichtungen (wie etwa die Einreichung von MwSt-Erklärungen, Rechnungen zeigen, Aufzeichnungen, die Zahlung der Mehrwertsteuer, die ordnungsgemäße Rechnungslegung, Registrierung, Bereitstellung von Informationen an die Steuerbehörden, etc.) können im Einzelfall zu Strafen von € 50 bis € 5.000 pro Straftat führen.

Wenn betrügerische Aktivitäten trotz der Strafen folgen, kann eine Geldstrafe bis 10% der nicht gemeldeten Steuer ansteigen.

Nicht-Zahlung / verspätete Rückgaben

Darüber hinaus, können Verzögerungen oder Mehrwertsteuer Zahlungsausfälle zu einer Geldstrafe von nicht mehr als 10% pro Jahr von der Steuerschuld führen.

MALTA

Macht eine Gesellschaft einen Fehler auf einer Umsatzsteuererklärung, unterschätzt oder überschätzt die Verantwortung auf eine Mehrwertsteuergutschrift kann eine Geldstrafe für Falschdarstellung von 20% angewandt werden. Wenn jedoch freiwillig ein Fehler gemeldet wird, kann die Strafe zu 10% reduziert werden.

Nicht-Zahlung / verspätete Rückgaben

Keine Mehrwertsteuererklärungen abzugeben undMwStZahlungen auf Zeitkönnen zu zusätzlichenSteuern und Zinsenführen.Zum Beispiel: Eine Erklärungder Zahlungsrückständeder Mehrwertsteuer kann zueiner monatlichenStrafe in Höhe von1,75%derfälligen Steuerführen.Umzusätzliche Steuern zumindern, muss ein Unternehmen einevernünftige Entschuldigung hervorbringen, warum es zu diesen Verzögerungen kam.

NIEDERLANDE

Wenn der Steuerpflichtige seine Umsatzsteuererklärung nicht oder nicht rechtzeitig einreicht oder nicht fristgerecht Zahlungen leistet kann und wird die Steuerbehörde eine Geldstrafe verhängen. Die Höhe der Geldbuße richtet sich nach der Anzahl der Tage, die der Steuerpflichtige seine Steuererklärung zu spät abgibt und / oder eine Zahlung leistet.

Die Nichtzahlung / verspätete Erklärung

Das Nichtabgeben der MwSt-Erklärung und offene MwSt Zahlungsausgleiche auf Zeit kann zu einer Strafe führen. Für Nichtzahler auf Zeit kann die Strafe bis zu einem Höchstbetrag von 4920 € erhoben werden.

POLEN

Wenn die Steuerbehörden einen Fehler entdecken, erheben sie Strafzinsen (derzeit 10,5% pro Jahr) auf die Höhe der geschuldeten Mehrwertsteuer. Diese Strafe beginnt mit dem Tag der Steuer oder der gesetzten Frist wann die Steuer gezahlt werden sollte, oder die Rückerstattung wurde nicht korrekt eingeräumt. Darüber hinaus können die für Steuervorschriften des Unternehmens Verantwortlichen für die Aktivitäten des Unternehmens auf der Grundlage der Strafprozessabgabenordnung zur Verantwortung gezogen werden.

Nicht-Zahlung / verspätete Rückgaben

Es gibt keine spezifischen Strafen für die verspätete Anmeldung. Allerdings, wenn eine Nachmeldung zu Unterbezahlung der Mehrwertsteuer führt, können die polnischen Steuerbehörden eine Strafe von bis zu ca. 15.36M PLN (rund 3,7 Mio. €.) verhängen. – Je nach dem Wert der Unterbezahlung. Darüber hinaus, wenn ein Unternehmen es versäumt, sich rechtzeitig anzumelden, ist zu berücksichtigen, dass die Mehrwertsteuer auf alle steuerpflichtigen Umsätze in der Zeit berechnet wird, die benötigt wurde, um aufgenommen werden nehmen.

PORTUGAL

Die Strafen sind in der Regel auf feste Strafen beschränkt und werden nach der Art der Vergehen des Steuerzahlers festgesetzt.

Wenn der Steuerpflichtige einen Fehler auf einer Umsatzsteuererklärung macht, wobei das Recht auf ein Mehrwertsteuerguthaben überschätzt wird, kann eine Strafe von bis zu 100% des Fehlers gelten. Wenn jedoch, freiwillig der Fehler an die Steuerbehörde gemeldet wird, kann die Strafe reduziert werden.

Die Nichtzahlung / verspätete Erklärung Es gibt eine Pauschal – Strafe in Höhe von 600 €.

Keine Mehrwertsteuererklärungen abzugeben und Mehrwertsteuerzahlungen zurückzuhalten auf Zeit kann zu einer Strafe von zwischen 30% und 100% der Standard Mehrwertsteuer mit einem Maximum von 45.000 € zur Folge haben. Darüber hinaus wird ein Zinssatz der Strafe von 4% pro Jahr verrechnet.

RUMÄNIEN

Es gibt sowohl Strafen als auch Zinsen für verspätete oder unzureichende Zahlungen der Mehrwertsteuer. Geldbußen fallen für Nichtzahlungen oder verspätete Zahlungen innerhalb der gesetzlichen Frist an.

Nicht-Zahlung / verspätete Rückgaben

Eine Geldstrafe für nicht rechtzeitig oder eine nicht erklärten Mehrwertsteuer variiert von 1000 bis 5000 RON RON (ca. € 220 bis € 1.100).

SLOWAKAI

Bestraft werden Unternehmer bei Nichtregistrierung oder unterlassenen Zahlungen/ Unterzahlungen der Mehrwertsteuer. Die verspätete Einreichung von MwSt-Erklärungen oder verspätete Zahlung der Mehrwertsteuer.

Nicht-Zahlung / verspätete Rückgaben

Nichtzahlung der Mehrwertsteuer oder nicht Registrierung kann zu einer Strafe von bis zu 20.000 führen. Eine verspätete MwSt-Erklärung kostet mindestens 30 € und kann maximal bis zu 16.000 € betragen.

Sollte die Nachzahlung der Mehrwertsteuer nicht erfolgen, auch nach offizieller Aufforderung der Steuerbehörden nicht, wird eine Strafe von bis zu 32.000 € verhängt. Die Mindeststrafe beträgt 60 €.

SLOWENIEN

Menschen, die eine Straftat im Zusammenhang mit der Wahrnehmung der unabhängigen Tätigkeiten und damit der Verpflichtung der Steuerzahlung begehen, werden mit einer Geldstrafe bestraft. Unternehmen unterliegen einer Geldstrafe für die Verletzung, wenn es:

- Das Nichtzahlen der erhobenen Mehrwertsteuer, wenn die Verbindlichkeit entsteht

- Standard-Rechnungsstellung und Erhebung der Mehrwertsteuer auf steuerpflichtige, richtige Mengen

- Erforderliche Fehlerrückmeldung und Informationen zu einer Rechnung

- Eine Fehleinschätzung des Betrags der Mehrwertsteuer

- Die Nichtabgabe einer Mehrwertsteuerabrechnung oder diese nicht innerhalb der vorgeschriebenen Frist eingeicht

- Nichteinhaltung der Meldung an die Steuerbehörden, wenn die Aktivität beginnt, ändert oder nicht mehr besteht usw.

Nicht-Zahlung / verspätete Rückgaben

Ein Verstoß gegen die fristgerechte Meldung an die Steuerbehörden, wenn die Aktivität beginnt oder aufhört oder das Nicht-Einreichen eines Antrags auf Eintragung innerhalb der vorgeschriebenen Frist wird mit einer Geldstrafe von 2000 € bis 125.000 € in Abhängigkeit vom Ergebnis und der Art der Straftat verhängt.

SPANIEN

Die allgemeine Strafe für nicht Zahlung der geschuldeten Mehrwertsteuer beträgt 50% der unbezahlten Steuer. Jedoch kann dieser Anteil auf der Grundlage bestimmter Kriterien wie wiederholtes Vergehen oder der Zurückhaltung relevanter Informationen bis 150% erhöht werden.

Die Mehrwertsteuerzahler, die die geschuldete Mehrwertsteuer nicht bezahlen sind gezwungen, aktuelle Zinsen ab dem letzten Tag der freiwilligen Zahlungsvereinbarung bis zum Tag der tatsächlichen Zahlung zu zahlen. Die Rate der Verzugszinsen variieren jedes Jahr (5% für das Steuerjahr 2012). Verzugszinsen gelten nur für die unbezahlte MwSt und nicht auf Sanktionen.

Nicht-Zahlung / verspätete Rückgaben

Die Zahlung von Mehrwertsteuerrückständen auf freiwilliger Basis ohne das Einwirken der spanischen Steuerbehörden würde eine zusätzliche Zahlung von 5% bedeuten (wenn die Zahlung innerhalb von drei Monaten nach dem Fälligkeitsdatum erfolgt), 10% (wenn innerhalb von drei bis sechs Monate bezahlt wird), 15% (wenn innerhalb von sechs bis 12 Monaten gezahlt wird) und 20% (wenn nach 12 Monaten gezahlt wird) plus Verzugszinsen. Trotzdem wird diese Erhebung um 25% reduziert, wenn die Steuerzahler die MwSt vollständig innerhalb der gesetzten spanischen Frist zahlen. Eine Strafe von 400 € für die Nichtmehrwertsteuerregistrierung wird schnell verhängt werden. Beachtet werden sollte, dass diese Strafe für eine Nichtregistrierung verhängt wird. Die verspätete Einreichung von spanischen Anmeldeformularen wird um den oben genannten Satz um 200 € reduziert.

SCHWEDEN

Es gibt eine Reihe von Sanktionen, die in Schweden für die Einhaltung der Zahlung von MwSt gelten. Macht eine Gesellschaft einen Fehler auf einer Umsatzsteuererklärung und minimiert die Haftung oder überschätzt sein Recht auf ein MwSt.-Guthaben, kann eine Gebühr von 20% in Höhe der Steuer, die über den genannten Betrag beurteilt wird entstehen.

UNGARN

Vier Grundtypen von Strafen:

- Standardfür Fehler in derAbrechnungbis500000HUF (1650 €)

- SteuerGebühren fürNichtzahlung vonSteuernauf 50%(in einigen Fällenbis zu 20%oder200%)

- Zahlung Höchststrafein Höhedes Doppelten vomZinssatz derUngarischen Nationalbank

- SelbstRevision dieGebühr50% derVerzugszinsen.

VEREINIGTES KÖNIGREICH

Es gibt Sanktionen, wenn das Unternehmen die Umsatzsteuer-Identifikationsgrenze überschreitet und dies den Steuerbehörden nicht innerhalb von 30 Tagen meldet. Die Strafe ist ein Prozentsatz der Mehrwertsteuer, die geschuldet wird. Der Prozentsatz ist abhängig von einer Reihe von Faktoren, einschließlich dem Grund für das Fehlen der Kommunikation und die Art, in der der Ausfall offenbart wurde.

Nicht-Zahlung / verspätete Rückgaben

Keine Mehrwertsteuererklärungen abzugeben und die MwSt Zahlungen auf Zeit kann zu Sanktionen führen.

Zum Beispiel werden zwei Mehrwertsteuer – Zahlungsverzögerungen oder Mehrwertsteuererklärungen in einem Zeitraum von 12 Monaten geschuldet, kann dies zu einer Strafe in Höhe von 2% der Steuerschuld auf den zweiten Steuerbescheid führen. Die Strafe wird auf 5% zu Beginn der Forderung, dann 10% auf maximal 15% für jede weitere Anweisung oder dem Zahlungsverzug erhöht werden. Ein Unternehmen wird für Fehler haftbar gemacht und aufgefordert dies innerhalb eines Zeitraums von 12 Monaten frei von Mängeln zu korrigieren. Zum Abwenden der Strafe oder die Zuschläge zu mildern, muss ein Unternehmen eine vernünftige Entschuldigung anbringen.

Verwenden Sie die Mehrwertsteuer-Erkennungs-Tools Keyforsteam

Seit der Gründung der neuen europäischen Gesetzgebung haben wir auf unseren Seiten ein Filtersystem implementiert, das unseren Nutzern, die realen zu zahlenden Preis anzeigt. Diese Filter sind sichtbar und nutzbar auf jeder unserer Spiele-Seiten.

Wir haben dafür gesorgt, dass unsere User in diesem Artikel über die Tatsache, dass einige Anbieter die geltenden Mehrwertsteuersätze erst nachdem der Käufer das Spiel in seinen Warenkorb gelegt hat informiert werden.

Zwangsläufig sollte der Käufer erwarten, dass zusätzliche Gebühren auf den Anfangspreis draufkommen. Nur Fachleute und Unternehmer haben das Privileg zollfreie Waren zu kaufen.

Wir haben ein Werkzeug zum Anbringen und Entfernen einiger Filter entwickelt.

Filter wie Zahlungsgebühren. Es ist nicht mehr ungewöhnlich, dass einige Verkäufer dem Käufer eine kleine Gebühr berechnen, wenn man mit PayPal oder manchmal mit Kreditkarte bezahlen möchte.

Der Grund hierfür: Paypal-Rechnung enthalten für die Verkäufer für die Verwendung dieser Zahlungsplattformen Gebühren. Die Verkäufer können sich die Arbeit mit mehr oder weniger reduzierten Margen nicht alleine leisten und übertragen diese Mehrkosten direkt an den Käufer.

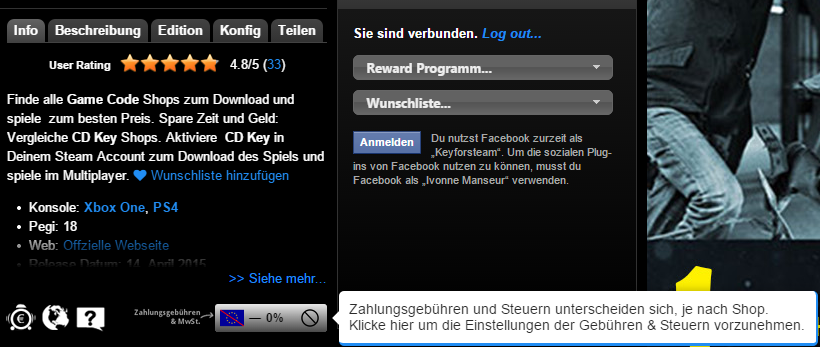

Dies ist das erste sichtbare Filter-Werkzeug auf unserer Webseite. (siehe Bild unten)

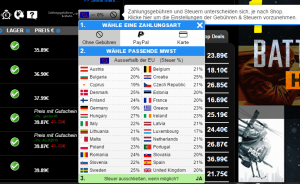

Der zweite Punkt, die Mehrwertsteuer, die zu zahlen ist, im Vergleich zum Domizilstaat zu wählen. Dafür muss bewiesen werden, dass das Käufer- Land ein anderes ist, als das der Verkäufer vor Ort, damit es erkannt wird. Es ist nutzlos, zu betrügen, wenn nachgewiesen werden kann, dass der Käufer außerhalb des Verkäuferstaates eine Adresse, eine Telefonnummer, etc hat.

Der dritte Punkt, ermöglicht es, die Mehrwertsteuer soweit möglich ist auszuschließen. Diese Option gilt wie gesagt derzeit nur bei G2A. Bei G2A kann der Benutzer entscheiden und das Land für die Mehrwertsteuer, die zu ihm passt wählen. Es kann auch ohne Mehrwertsteuer gewählt werden. Damit erklärt der Käufer, dass er außerhalb Europas lebt.

Wir möchten darauf hinweisen, dass neben der Tatsache, dass die Einsparung von 20% oder mehr bei einem Spiel ohne Mehrwertsteuer immer interessant ist, dennoch keine Mehrwertsteuer anzugeben, wenn gesetzlich dennoch eine anfällt, ist illegal.

Vor diesem Gesetz ist nur der Verkäufer zur Zahlung und Abrechnung der Steuern verantwortlich. Seit Januar 2015 ist der Benutzer ebenso verpflichtet, wenn er das Land seiner Wahl wählt um keine MwSt zu zahlen bei Nachfrage durch den Verkäufer einen Nachweis zu bringen. Der Verbraucher kann sicher sein, dass die entsprechenden Verkäufer wie G2A oder andere, jegliche Verantwortung und Sanktionen für falsche Angaben an den jeweiligen Käufer der als Betrüger auffällt, zurückgeben wird. Die Anbieter werden sich mit Sicherheit der Verantwortung für Dritte entziehen.

Spread the word to your friends & earn points!

[mycred_share_this href=“facebook“]Facebook Share[/mycred_share_this] • [mycred_share_this href=“google“]Google Share[/mycred_share_this] • [mycred_share_this href=“twitter“]twitter Share[/mycred_share_this]

Kommentare (6)

Guter Artikel! Bringt etwas Licht in das ganze :D Also habe ich als Käufer nichts zu befürchten wenn ich "außerhalb der EU" angebe. Hab das bei Kinguin immer gemacht seit es möglich war. Keys habe ich immer bekommen.

Soweit ich weiss, kann man zwar bei G2A 0% VAT eingeben, aber bekommen tut man keinen Key, wenn die merken, dass man aus der EU ist wird nachgefragt und notfalls die Transaktion abgebrochen. Das war aber von Anfang an so ... Natürlich gibt es Wege VAT zu umgehen, sobald man VPN benutzt und flasche Adressdaten angibt und mit anonymen Zahlungemitteln wie Ukash oder PSC bezahlt. Aber wie hier schon geschrieben wurde, ist das Steuerhinterziehung. Man sollte wenigstens so fair sein und seine Steuern zahlen, wenn man Key´s schon weiter unter Normal-Preis bekommt. Nun haben wir so ein in meinen Augen sehr gutes gerechtes System und jedes EU-Land bekommt gerecht die VAT-Steuern, anstatt das alles ungefiltert als Einbahnstraße nach China fließt.

Naja, das gilt nur wenn g2a auch tatsächlich seine Steuern bei den betreffenden EU Staaten abdrückt. Als Hong konger Unternehmen glaube ich eher das die jeden VAT Betrag schnurstracks in die eigene Tasche stecken. Welcher Eu Staat kann schon in Hong Kong oder generell Asien Sanktionen durchdrücken?

Respekt! Super geschriebener und informativer Artikel. Vielen dank für die Mühe!

very very nice work thanks team for this nice info ♥